Un articulo que lei recientemente sobre lo atrasado que esta la venta online de Food en EEUU me inspiro a escribir este post con el objetivo de analizar las ventas online del vertical de food o eCommerce Grocery (compras recurrentes de almacen, perecederos y frescos) en America Latina con respecto a mercados mas maduros donde la penetración de la venta online de food es de las mayores a nivel mundial

Un articulo que lei recientemente sobre lo atrasado que esta la venta online de Food en EEUU me inspiro a escribir este post con el objetivo de analizar las ventas online del vertical de food o eCommerce Grocery (compras recurrentes de almacen, perecederos y frescos) en America Latina con respecto a mercados mas maduros donde la penetración de la venta online de food es de las mayores a nivel mundial

Alguna cifras a tener en cuenta para este análisis:

- Un nuevo informe de Kantar Worldpanel revela que las ventas mundiales de comestibles a través de canales de comercio electrónico aumentaron un 30% en el último año, informa FoodBev Media. Los principales países en crecimiento fueron China (+ 52%), Corea del Sur (+ 41%), Reino Unido (+ 8%), Francia (+ 7%) y Japón y EE. UU. (Ambos + 5%). China es el mercado de comercio electrónico dominante en el mundo con ventas de comestibles en línea de bienes de consumo de rápido movimiento valorados en $ 25.3 mil millones el año pasado, más que el valor de los mercados de EE. UU. Y el Reino Unido combinados.

- La investigación de Kantar Worldpanel revela que la penetración de comestibles en línea de los EE. UU. Ha aumentado, llegando al 30% de la población total. Esto se traduce en un estimado de $ 20 mil millones en alimentos y alcohol comprados en línea este año. El informe predice que la cuota de comercio electrónico del mercado de abarrotes de EE. UU. Aumentará del 1,5% en 2017 al 8% en 2025.

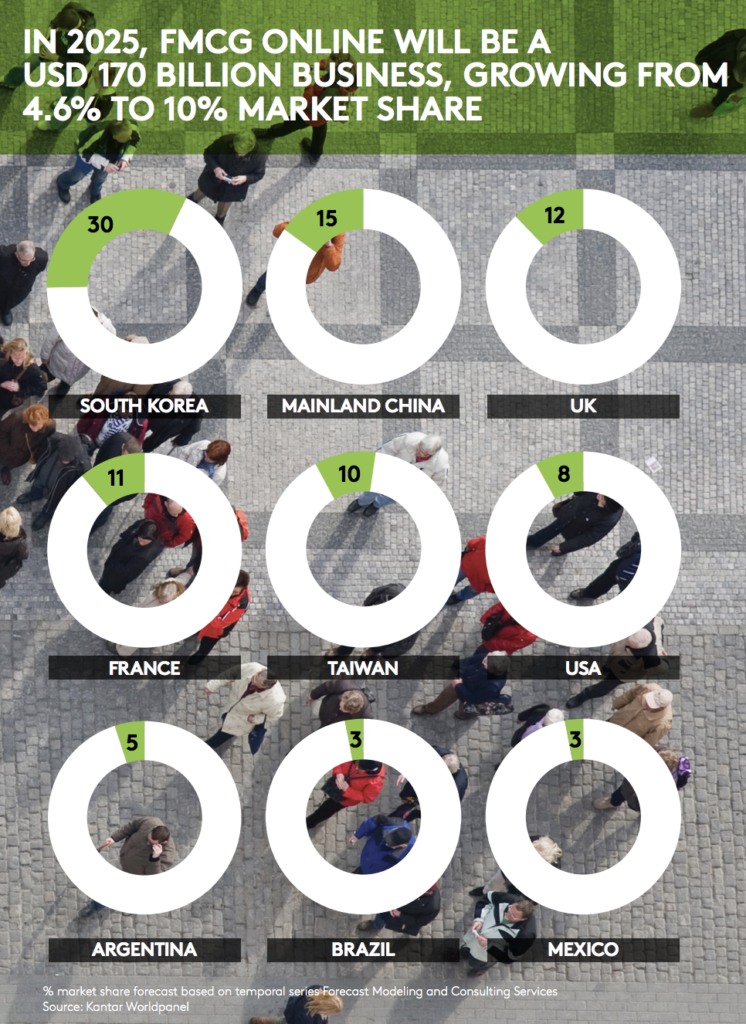

- A nivel mundial, el comercio electrónico actualmente captura el 4,6% de todas las ventas de bienes de consumo en rápido movimiento, una cifra que se espera para llegar al 10%, o un tamaño total del mercado de $ 170 mil millones, para 2025, según el estudio.

Hay muchas proyecciones en torno al tamaño del mercado del comercio electrónico de food, el nivel de penetración, la participación en el mercado y el crecimiento proyectado. Como podemos apreciar en la siguiente gráfica el eCommerce de FMCG (Fast Moving Consumer Goods) tendrá un espectacular crecimiento llegando a los siguiente penetración por país:

Pero hay algunas cosas en las que todos parecen estar de acuerdo: es decir, que el comercio electrónico de comestibles llegó para quedarse, que la penetración en el mercado de abarrotes en America Latina esta está creciendo y que el tamaño proyectado podría ser enorme como sucede en EE.UU. donde los últimos estudios de Kantar Worldpanel parecen estar en línea con algunos pronósticos interesantes de otras consultoras por ejemplo, el pronóstico de Comercio Electrónico de Grocery 2017 de UNATA espera que el 31% de los consumidores de EE. UU. ordenen comestibles en línea este año, un aumento del 19% respecto del año pasado.

Algo similar esta sucediendo en España como podemos apreciar en el siguiente estudio de Kantar Worldpanel

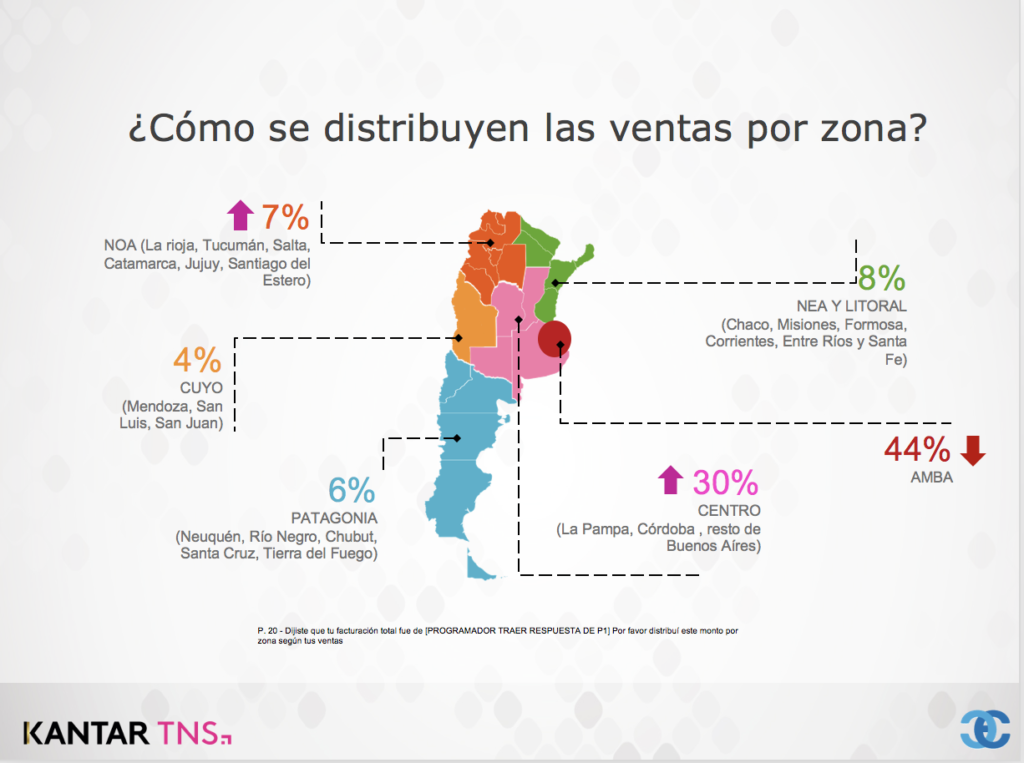

y si apreciamos como la categoria viene creciendo en Argentina según el estudio de la Cámara Argentina de Comercio Electronico CACE podemos ver que se repite un escenario similar al de España donde se concentran el volumen en las principales ciudades (Buenos Aires y Cordoba)

y vemos como la categoría de Alimentos, Bebidas y Limpieza es una de las categorías de mayor crecimiento en cantidad de unidades

Lo importante a tener en cuenta es que el estimado de penetración del 30% de Kantar Worldpanel difiere bastante de estas cifras pero hay que tener en cuenta que en su último informe de «Ecommerce Supermarket Scorecard Report», la consultora Brick Meets Click descubrió que las ventas de comestibles en línea crecían al 25% anual. En lo que podría ser uno de los pronósticos más difundidos en los supermercados en línea, un estudio conjunto de Nielsen y el Food Marketing Institute descubrió que el 30% de los compradores digitales dicen que actualmente gastan alrededor de un cuarto de su presupuesto de alimentos en línea. El pronóstico exige un cambio rápido en el futuro en un período de tiempo relativamente breve.

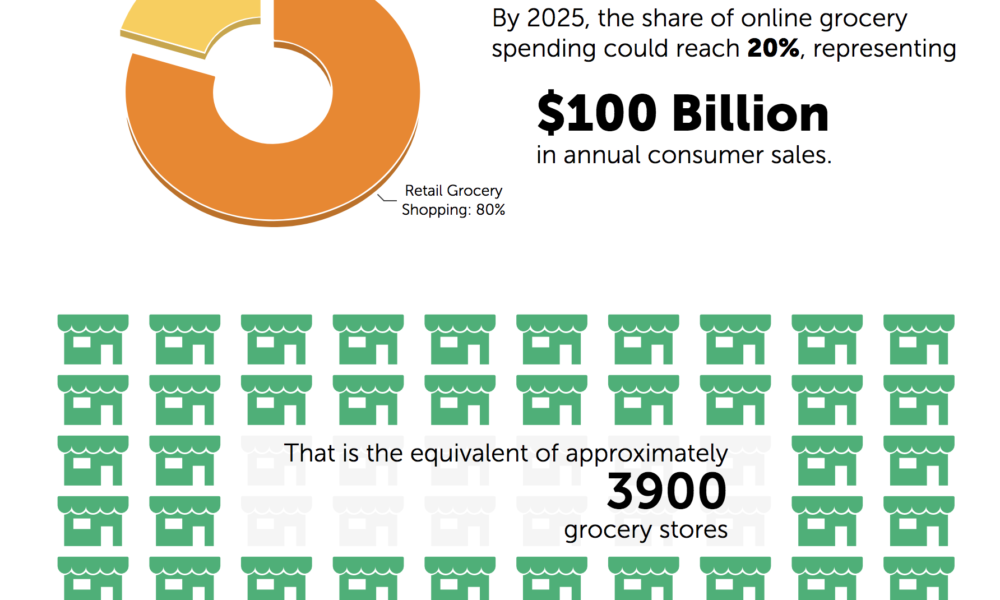

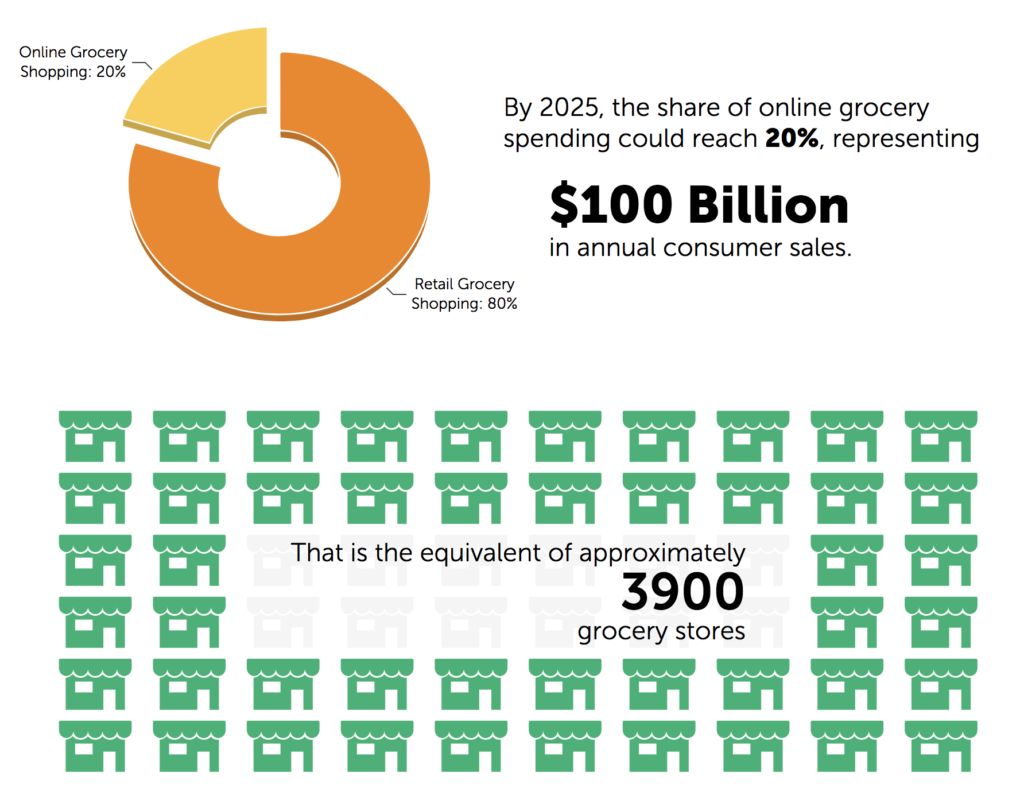

Para 2025, las empresas proyectan que el 60% de los compradores digitales comprarán una cuarta parte de sus compras en línea. Las ventas de comestibles en línea podrían exceder los $ 100 mil millones en 2025, lo que representa aproximadamente una participación del 20% del total de $ 525 mil millones que se gastarán en alimentos. Dejando a un lado los pronósticos conservadores versus los agresivos, el hecho es que la tienda de comestibles en línea crecerá a un ritmo rápido en los próximos años y restará participación a los formatos convencionales de comestibles, incluidos los supermercados, los supercentros y otras tiendas tradicionales de comestibles.

Esta es exactamente la razón por la cual los minoristas de todo el país compiten para descubrir el camino a resolver las compras en línea y los modelos que les brinden resolver una excelente experiencia de compra online a nivel de cumplimiento de ordenes como en tiempos de entrega, experimentando tanto con la entrega a domicilio como con los modelos de click-and-collect. La expansión de los programas de click-and-collect por parte de los líderes del mercado Walmart y Kroger ha sido muy bien resuelta. Pero tambien vemos como las potencias regionales como H-E-B y ShopRite están incrementando sus servicios también. Y una creciente lista de minoristas, Bashas, BJ’s ,Costco, Meijer y Wegmans, entre ellos, están firmando acuerdos con los servicios de entrega en línea Instacart y Shipt.

Los analistas generalmente están de acuerdo en que click-and-collect surgirá como el formato de supermercado en línea dominante en todo Estados Unidos. La cantidad de tiendas de comestibles que ofrecen clics y cobros creció del 15% en 2015 al 23% en 2016, según Progressive Grocer.

Mientras todavía está en su infancia en America Latina, como podemos apreciar también lo esta en los Estados Unidos, el click-and-collect ha alcanzado la madurez en algunas partes de Europa, incluyendo Francia y el Reino Unido. Como resultado, el crecimiento del comercio electrónico se está desacelerando en Europa, como el estudio Kantar Worldpanel señala acertadamente .

Comparativamente, tanto el mercado del comercio electrónico de alimentos en America Latina como el delos Estados Unidos recién está despegando, y se espera que ambos mercados comiencen una fase de alto crecimiento en los próximos años. Algunas categorías llegarán más rápido que otras. Por ejemplo, las categorías centrales (Productos no perecederos) se mueven rápidamente al comercio electrónico en línea, con un estimado del 40% del volumen se espera que estas categorías migren para que sea su principal canal de ventas el eCommerce para el año 2025, según la investigación de Nielsen y FMI con lo que parece que es solo cuestión de tiempo antes de que el comercio electrónico alcance la masa crítica suficiente tanto en America Latina como en los EE. UU.

Les recomiendo estos otros articulos para profundizar la temática:

- Study from Nielsen and the Food Marketing Institute

- Global e-commerce grocery market grows by 30% in a year

- Report: One in three expected to order groceries online in 2017

- Why online grocery will be a $100B opportunity by 2025

- Report: France’s Drive is a growth model for U.S. grocery e-commerce

- Click & Collect Grocery Sees Robust Growth

- Study: Online grocery sales growing by 25% per year

- Early adopters capturing more online grocery sales

- Grocery eCommerce: Scorecard Reports for CPGs

Y les recomiendo el siguiente informe de comercio electrónico de Kantar Worldpanel que en su cuarte edición confirma que las tiendas de comestibles en línea sigue siendo el tema más candente en las ventas minoristas de FMCG (Fast Moving Consumer Goods). Segun Luis Simoes, Global Chief Strategy de Kantar «..Ya no se trata de si está aquí para quedarse; el mundo digital ahora es tan omnipresente que se ha convertido en una parte normal del comportamiento de compra del consumidor..» y remata este informe que en en 2025, el FMCG en línea habrá crecido de 4.6% a 10%

Deja una respuesta