Blog eCommerce informa: Esta semana hemos vivido en primera persona como «la profecía» se hace realidad y se convierte en lo que serán verdaderos «Argmageddones» (+detalles de su significado de Armageddon segun la Pelicula y Termino Biblico) para los retailers tradicionales que no compitan en serio y como en la película analicen todas las opciones que tengan a su alcance para «desviar» o minimizar su impacto.

Blog eCommerce informa: Esta semana hemos vivido en primera persona como «la profecía» se hace realidad y se convierte en lo que serán verdaderos «Argmageddones» (+detalles de su significado de Armageddon segun la Pelicula y Termino Biblico) para los retailers tradicionales que no compitan en serio y como en la película analicen todas las opciones que tengan a su alcance para «desviar» o minimizar su impacto.

Podemos decir que ya comenzó oficialmente la RETAIL ARMAGEDDON WAR entre los retail Pure Player vrs los Brick & Mortar, algo que en los últimos 10 años hemos vivido al estilo de una «guerra fría» muy poco silenciosa pero en escenarios bien definidos (online u offline) ahora se ha transformado en abierta y totalmente declarada como «mundial» omnicanal.

Es importante destacar esta RETAIL ARMAGEDDON WAR involucra a todos los sectores del retail no solo el grocery y va llegar a todo el rincón del planeta :-(( y al estilo los «combates bélicos mundiales del siglo pasado» dos grandes bandos con alianzas podrán en juego la hegemonía y modelo de la cadena de valor hacia el consumidor que regirán el retail commerce para el futuro!!

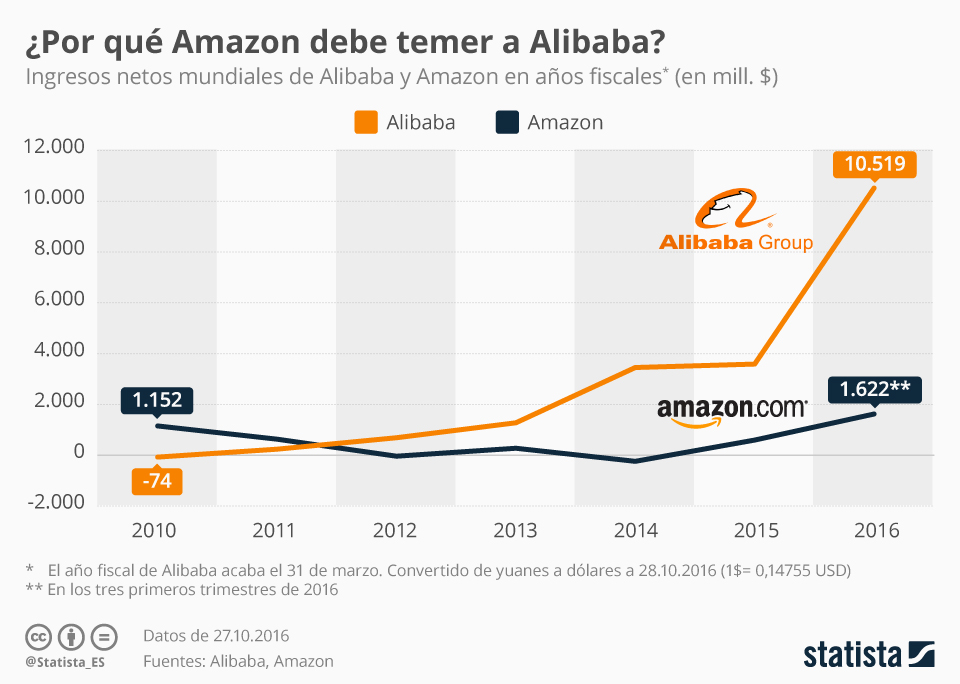

Para entender el tamaño de cada bando de esta contienda mundial, les comparto esta gráfico que muestra la comparativa de lo que es Amazon.com respecto a Walmart, Target, Best Buy, Kohls, Macys, Nordstrom, JCPeney y Sears

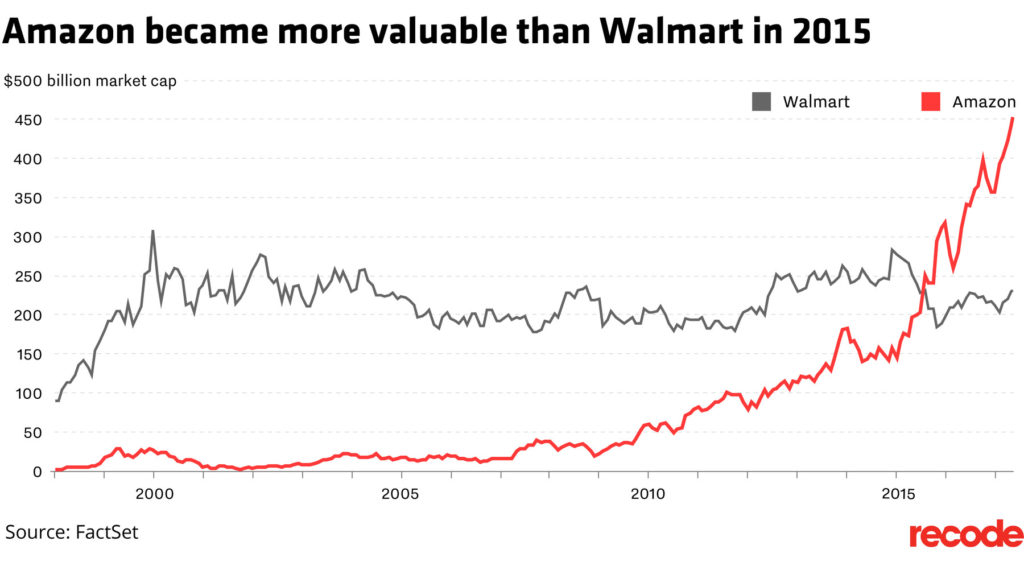

y esta es la gráfica podemos apreciar la evolución de la valuación de Amazon.com respecto a Walmart

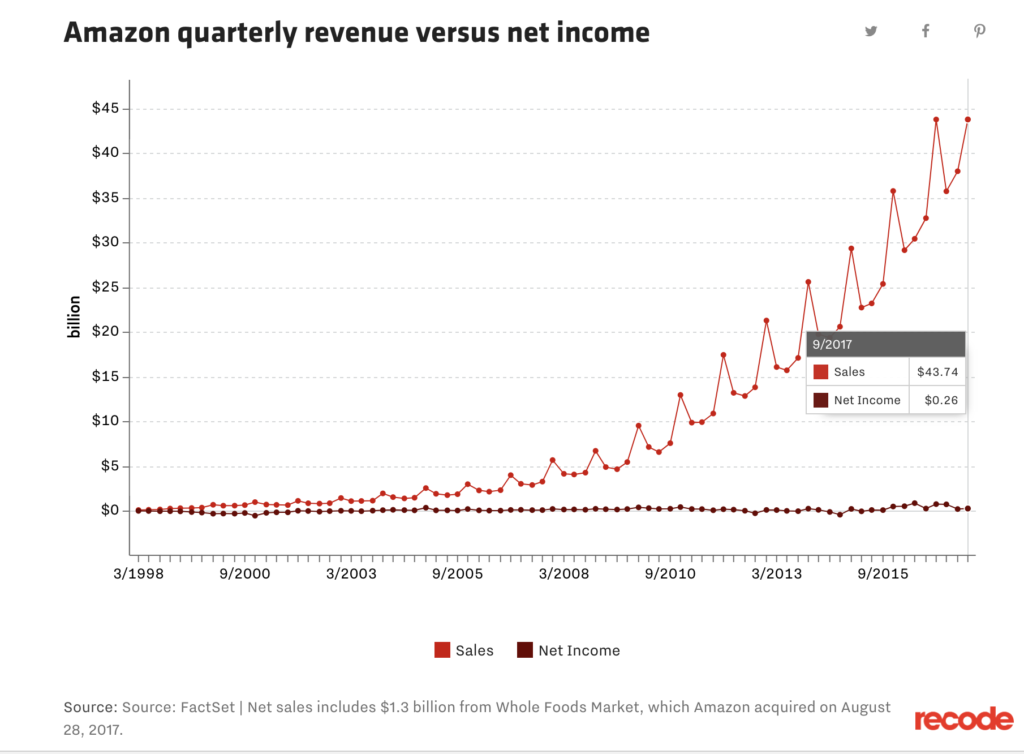

Una de las métricas más importantes para los inversionistas tecnológicos del mercado público es el crecimiento de los ingresos. Y Amazon.com sigue creciendo fuerte. Mientras tanto, se ha asegurado de no dejar que demasiada cantidad de dinero caiga en la cuenta de resultados, dándole el estigma de ser un perdedor de dinero perenne, por lo que puede consumir una mayor cuota de mercado de competidores que están más enfocados en las ganancias que en el crecimiento.

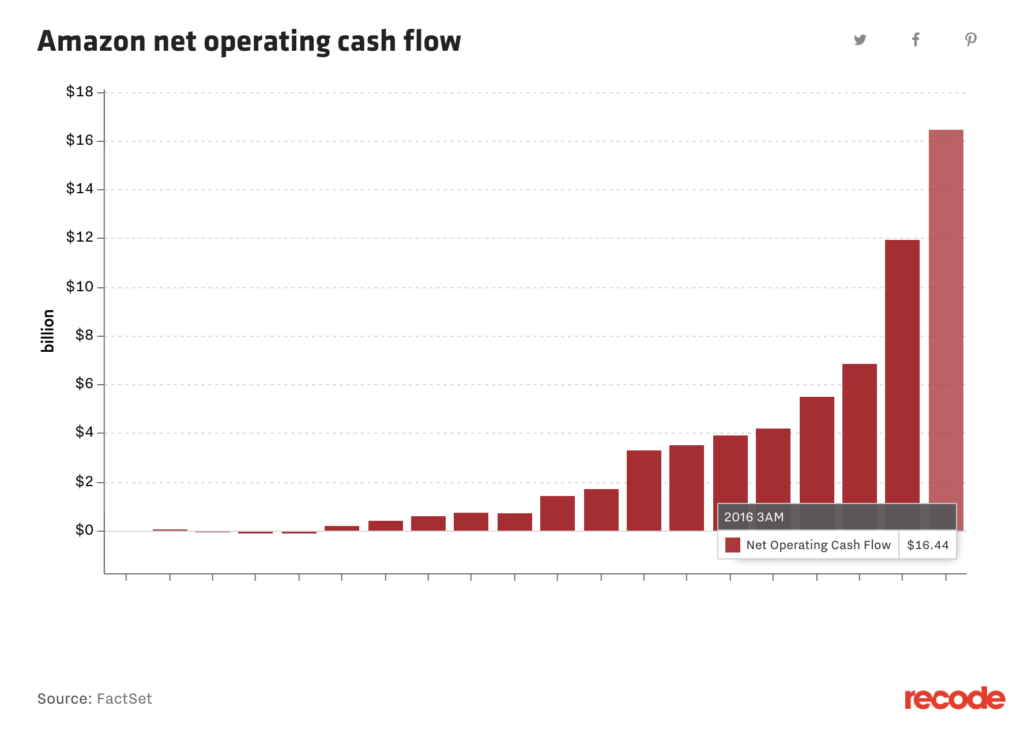

Flujo de caja operativo neto de Amazon

Pero, ¿el objetivo de una empresa no es obtener ganancias? No en Amazon.com , al menos en el sentido tradicional. Jeff Bezos sabe que el flujo de caja operativo le da a la empresa el dinero que necesita para invertir en todas las cosas que lo mantienen por delante de sus competidores y recuperarse de fracasos como el Fire Phone.

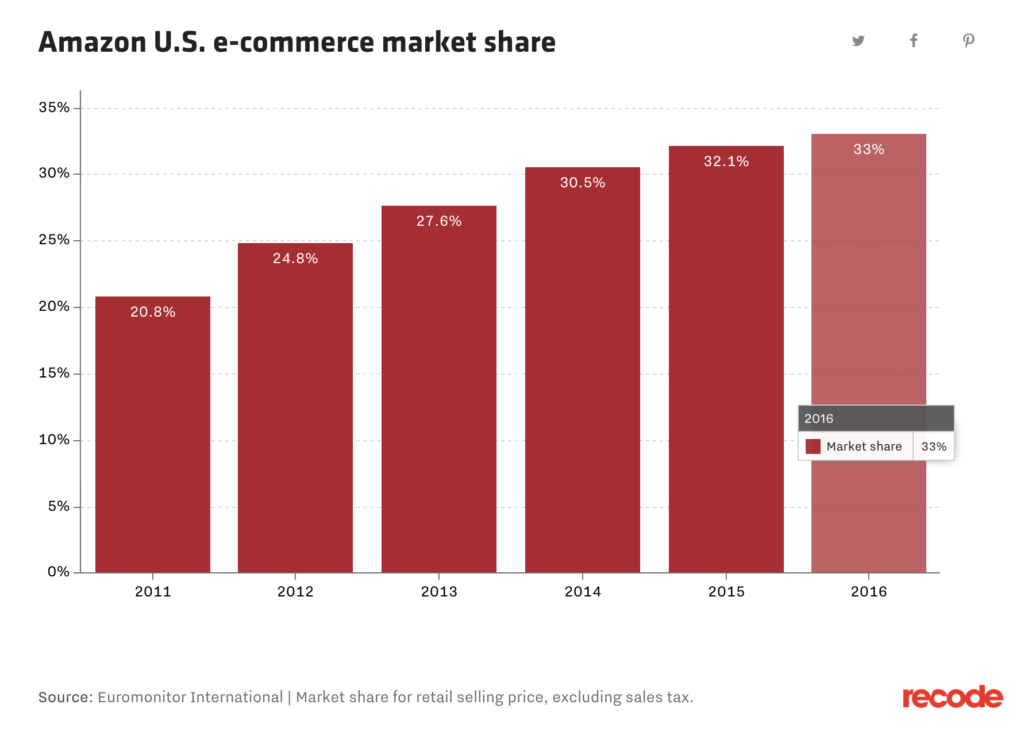

Cuota de mercado de comercio electrónico de Amazon EE. UU.

Y sus esfuerzos han valido la pena. Amazon se ha convertido en casi sinónimo de comercio electrónico, y las cifras lo demuestran cada vez más. Es el principal minorista de Internet en los Estados Unidos, ahora posee el 33 por ciento del mercado, según la compañía de investigación de mercado Euromonitor International. Los analistas estiman que la proporción podría aumentar a 50 por ciento para 2021.

Algo que siempre destaco, es que no debemos olvidarnos que el RETAIL ARMAGEDDON WAR involucra a todos los players en todos los continentes y como tenemos un Amazon.com en America, Europa y desembarcando en Asia y America Latina tenemos otra gran potencia como es Alibaba.com muy pero muy fuerte en Asia que esta desembarcando en America, Europa y America Latina (y otrosPure Player muy fuertes por verticales y regiones como lo son Zalando.com en Europa, Mercadolibre.com en America Latina o Flipkart.com en India que también esta involucrados en esta gran contienda.

Pero para entender mejor lo que en mi opinión será una de las turbinas de la III revolución del #Digital #Commerce creando innovadoras y disruptivas cadenas de valor a nivel fulfillment y logística, nuevos escalones en los desafíos actuales de generar una experiencia de compra omnicanal y definitivamente la oportunidad única por parte de las marcas de volver a ser «dueñas consumidor» o perderlo nuevamente dependiendo como y para que bando jueguen las marcas en esta nueva e apasionante contienda; les comparto una serie de post en una analogia de «versiculos biblicos»:

- Versiculo «Armageddon 24:29-31» Parte 1 => Amazon PANTRY + Amazon FRESH + Amazon GO todo potenciado por Amazon PRIME y su cada vez mas potente ecosistema.

- Versiculo «Armageddon 24:29-31» Parte 2 => Amazon PRIME => Como son las nuevas armas y estrategias de la Armageddon Retail War

y una selección especial de artículos muy interesante que profundizan este análisis:

La compra de Whole Foods y el futuro que viene por Enrique Dans:

El anuncio de la adquisición de Whole Foods por parte de Amazon por 13,400 millones de dólares en cash es una de esas noticias cuyas consecuencias van a cambiar, en no mucho tiempo, muchos de nuestros hábitos y costumbres, y la forma de hacer las cosas en toda una industria tan importante como la distribución. Si alguien pretende verlo como “una adquisición más” o como una extensión más del imperio de Jeff Bezos, se perderá una parte importantísima del tema.

Whole Foods no es simplemente una cadena de supermercados: es una forma diferente de hacer las cosas. Con una bonita historia de sacrificado emprendimiento detrás, y con una misión clara por convertirse en proveedor de alimentos sanos a la que, a pesar de problemas puntuales, se mantiene razonablemente fiel desde su fundación en 1980, Whole Foods representa esos supermercados en los que ir a comprar supone una experiencia placentera: los productos están deliciosamente expuestos, tienen un aspecto fantástico, el personal te habla y te aconseja, todo viene de fuentes orgánicas, de proximidad y de origen sostenible… es como la elevación del concepto supermercado a otro nivel, al hacer de la compra casi una experiencia placentera. Incluso su iniciativa 365, orientada a costes bajos, uso intenso de tecnología, clientes que toman los productos directamente de los pallets de carga y a conectar con consumidores más jóvenes, tiene un aspecto agradable, el mismo compromiso por productos saludables y son considerados “un paraíso hipster“. De acuerdo, no gana dinero y sus accionistas empezaban a manifestar preocupación por su rentabilidad, pero no dejamos de hablar de una compañía que forma parte del Fortune 500, con 431 supermercados en los Estados Unidos, Canadá y el Reino Unido, y con 91,000 empleados.

Para Jeff Bezos, comprar Whole Foods no es simplemente adquirir una cadena de supermercados. Es la mayor adquisición de toda su historia, y supone hacerse con una filosofía, con una manera de hacer las cosas que indudablemente le gusta, una forma de preservar una identidad proporcionándole una seguridad doble: por un lado, los recursos que le hacen falta para propulsar su crecimiento. Y por otro, la eficiencia que necesitaba para convertirse en rentable… o no hacerlo, pero que a nadie le importe. La compañía que más ha revalorizado sus acciones desde su salida a bolsa el 23 de mayo de 1997, más de un 57,000%, lo ha hecho a pesar del “pequeño detalle sin importancia” de no dar beneficios durante una buena parte de su historia: sus accionistas saben que no recibirán dividendos, pero tienen la absoluta confianza en que sus acciones se revalorizarán mucho debido a la apuesta de la compañía por el crecimiento, por la exploración continua, por la reinversión de los beneficios, por la ambición… los resultados trimestrales son prácticamente lo de menos, y ahí está la evolución de la acción para comprobarlo. Jeff Bezos aún está ejecutando la estrategia que planeó en 1997 cuando tan solo era una librería online: ahora vende de todo, y es una compañía enorme que se plantea cosas como tener zepelines con almacenes voladores desde los que bajan drones a repartirnos lo que hemos pedido… y que la compañía pudo poner ahí arriba porque ya sabía que lo íbamos a pedir. Aeropuertos de 1,500 millones de dólares, supermercados sin líneas de caja en los que entramos, tomamos lo que queremos y simplemente nos vamos, almacenes en los que las estanterías se mueven solas… una compañía que consigue desde llenar nuestras casas de botones y modificar nuestros patrones de fidelidad a las marcas, hasta directamente agotar nuestra capacidad para la sorpresa.

Cuando Jeff Bezos decidió invertir personalmente en The Washington Post, lo hizo simplemente porque le gustaba ese periódico, su manera de hacer periodismo, y quería asegurar su viabilidad haciendo los cambios necesarios para ello. Con Whole Foods pasa algo parecido: a Jeff le gusta la filosofía de la cadena, y quiere estar seguro de que podrá funcionar de manera sostenible, además de convertirse en una expansión en el mundo físico que le permite explorar toda una nueva dimensión. Las consecuencias de esta expansión, que en el mercado norteamericano supone un verdadero golpe encima de la mesa para el dominio del mercado urbano, no se van a hacer esperar, y deben tener a todo el mercado de la distribución haciendo cálculos y teniendo pesadillas acerca de las posibilidades de productos como los de Whole Foods llevados al siguiente nivel. La adquisición ofrece a Amazon una plataforma sobre la que poner en práctica su innovación, esa misma de la que hasta el momento, en muchos casos, solo hablábamos en forma de pruebas piloto a escala generalmente reducida, aunque sabíamos claramente que eran más que simples anuncios impactantes y que Bezos no era de esas personas que prometen pero no cumplen.

Tras el anuncio de la compra de Whole Foods, las acciones de Amazon han subido lo suficiente como para que la operación le haya salido esencialmente gratis, e incluso haya ganado 1,900 millones de dólares. La visión de Bezos ha logrado edificar una de las compañías más valiosas y ambiciosas del mundo, y va cumpliéndose con respecto a sus predicciones de 1997, hace nada menos que veinte años, con la precisión de un reloj suizo. Quien trabaje en distribución, sabe desde hace mucho tiempo que tiene donde mirarse, y que su competidor no es el que pensaron durante muchos años, sino uno diferente, que nació en la red y para la red, pero que ahora posee una porción cada vez más importante del mundo físico, una plataforma desde la que seguir creciendo e innovando sin parar. Nadie en distribución a día de hoy tiene la más mínima posibilidad a medio o largo de competir contra Amazon. Amazon lo va a vender todo, y va a redefinir la forma en la que compramos de la manera que nos resulte más interesante: quien no utilice Amazon para cada vez más cosas, es o bien porque no ha llegado todavía con todos sus servicios a donde vive, o bien porque aún no la conoce o la ha probado lo suficiente.

El futuro es de Jeff Bezos. El futuro es de los que saben inventárselo.

Otros artículos interesantes:

- Why Amazon Is Buying Whole Foods

- Amazon buys WholeFoods: What does it mean for Grocery E-Commerce?

- The Biggest Nightmare in Retail History Just Happened

- Why Amazon’s acquisition of Whole Foods won’t help anyone.

- The future of grocery—in store and online

- America’s Amazon Problem

- Amazon is gobbling Whole Foods for $13.7 billion

- Amazon is buying Whole Foods for $13.7 billion

- What Amazon’s purchase of Whole Foods means for distribution

- Thoughts on Why Amazon’s Purchase of Whole Foods Makes Big Cents

- Bezos’s Grocery ‘Waterloo’ Is Now His Biggest Opportunity

- Amazon Said to Plan Cuts to Shed Whole Foods’ Pricey Image

- Amazon Acquires Whole Foods – Now What?

- Scott Galloway explains exactly why Amazon would buy Whole Foods

- Amazon just spent $13.7 billion to prove once again that it’s the most dangerous company in tech

- Amazon’s Whole Foods buy removed nearly $22 billion in market value from rival supermarkets

- Amazon, Whole Foods Deal Is A Big Win For Consumers

- Does Amazon’s Acquisition of Whole Foods Check Out?

- Whole Foods, el paraíso hípster con el que Amazon creará el supermercado del futuro

- Behind Amazon’s success is an extreme tolerance for failure

- It’s the Era of Walmart

- Ex-Amazon Exec Explains What Bezos Could Do With Whole Foods — and Other Deals That Might Happen

- Walmart Is Going to Kick Amazon’s Teeth In, so Don’t Be Surprised When It Happens

- Summarizing Amazon’s 1Q17: Rivalries Are Heating Up

- Amazon Will Make Up 50% of All U.S. E-Commerce by 2021

- Amazon’s epic 20-year run as a public company, explained in five charts

y algunos artículos del efecto «Armageddon»

- Wal-Mart Offers a Refuge for Sellers Tired of Amazon

- Nueva era retail. Amazon compra Whole Foods, WalMart compra Bonobos

- Walmart is acquiring one of the hottest men’s retailers for $310 million

- La compra de ShoeBuy, competidor de Zappos, posiciona a WalMart en ecommerce moda

- Another industry Amazon plans to crush is small-business lending: Op-Ed

- En el futuro negocio retail, no todo el oro que reluce es Amazon

- eCommerce en Estados Unidos. Atención Amazon, que viene WalMart

- WalMart frente Amazon. Solo han pasado 20 años

- Supermercado Amazon Go. ¿Europa, vía el Reino Unido, antes que América?

- REVOLUCIÓN AMAZON GO. SUPERS DE CONVENIENCIA, SIN CAJAS NI CHECKOUT

- DEL RETRASO DE AMAZON GO, A LA LLEGADA DE FRESH PICKUP Y EL CIERRE DE QUIDSI

- AmazonFresh PickUp. Un concepto híbrido, entre el online y la tienda física

- If I was the CEO of Walmart

- Nuevo Prime Wardrobe de Amazon te permitirá probarte ropa antes de comprar

- Traditional Retail Might Not Be Dead, But It Is In A Coffinç

- Sainsbury’s to buy convenience rival Nisa in £130m deal, as Amazon spends £10.7bn on Whole Foods

- Nike despega gracias a Amazon

- Sears is teaming up with Amazon to save its struggling business

y a continuación algunos entrevistas o videos muy interesantes:

How Wal-Mart Plans to Battle Amazon

Espero sus comentarios y aportes, muy pronto les compartiré mas artículos y contenidos es esta RETAIL ARMAGEDDON WAR, que llegara tarde o temprano a cada uno de nuestras mercados e impactará en todos los sectores del retail no solo el grocery para transformar en forma definitiva su cadena de valor y las relación/procesos «end to end» hacia consumidor final en todos sus puntos de contacto y venta :-))

Les dejo esta imagen, aunque no lo crean es una serie online real producida por AMAZON PRIME VIDEO y parece que estuvieran alineados con Amazon.com :-))

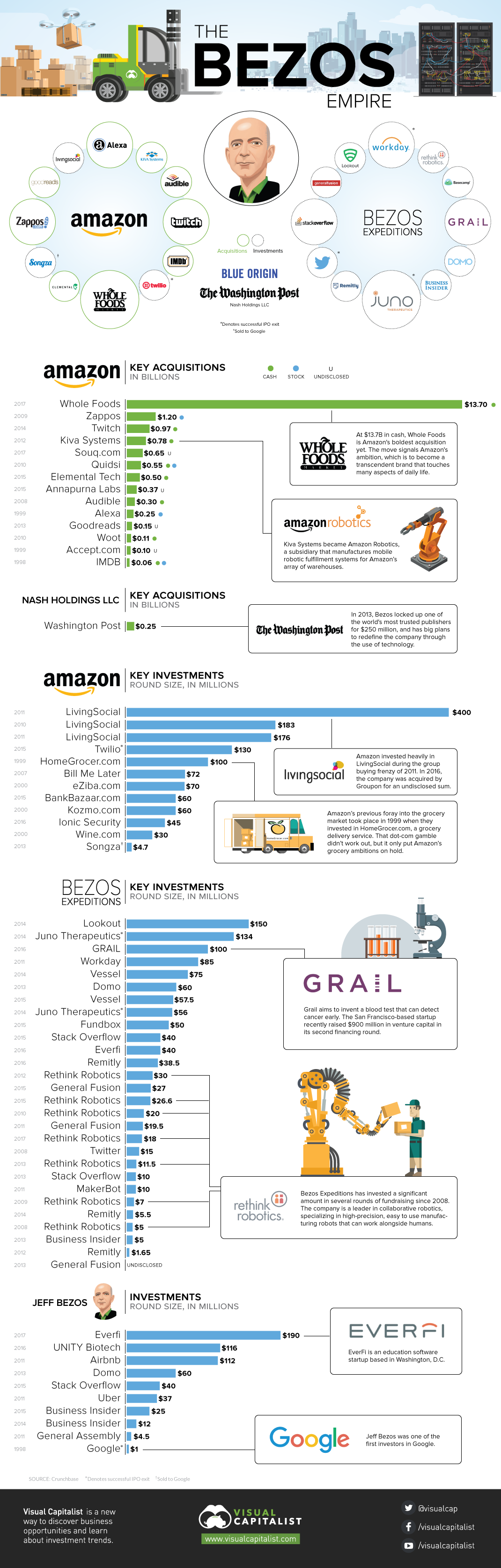

y también les comparto esta infografía que es una «perlita» donde pueden apreciar como esta compuesto y cuales son las naves «insignia» del Imperio de Amazon.com comandado por Jeff Bezos que lidera una de las «coaliciones» del Armageddon Retail War

Deja una respuesta